Trada con il broker n. 1! Interamente autorizzato e regolamentato in Italia , e godrai dei vantaggi di fare trading con un broker pluripremiato!

Cos’è la Tobin Tax?

La Tobin Tax, altrimenti conosciuta come imposta sulle transazioni finanziarie o FTT, prende ispirazione da James Tobin, premio Nobel per l’economia nel 1981, che l’aveva proposta sin dal 1972 al fine di penalizzare le speculazioni.

- Chi deve pagarla?

- Su quali operazioni si applica la TobinTax?

- Pagamento della Tobintax con AvaTrade

- Esempi di calcolo della Tobin Tax

La Tobin Tax in Italia è stata istituita dalla legge 228/2013 (legge stabilità 2013) ed è entrata in vigore l’1 marzo 2013. La tassazione è a carico dell’acquirente e si applica a 3 fattispecie:

- trasferimenti di proprietà di azioni e strumenti finanziari partecipativi (comma 491)

- contratti derivati e su titoli che abbiano come sottostante le azioni di cui sopra (comma 492)

- operazioni “ad alta frequenza” (comma 495)

Chi deve pagarla?

Le persone soggette al pagamento della tassa sulle transazioni finanziarie sono:

- Gli acquirenti per i quali è stata eseguita una transazione finanziaria, incluso il trasferimento di proprietà di azioni, trading obbligazionario, strumenti partecipativi e titoli rappresentativi, senza esclusione in base alla residenza o al luogo di conclusione del contratto

- Entrambe le parti di contratti derivati e altri valori mobiliari, senza esclusione in base alla residenza o al luogo di conclusione del contratto

- I soggetti che inseriscono ordini di vendita e acquisto, che modificano o cancellano operazioni definite “ad alta frequenza” dal disposto del comma 495.

Su quali operazioni si applica la TobinTax?

In particolare nel trading online su AvaTrade interessa principalmente azioni di società italiane quotate con capitalizzazione superiore a 500 milioni di euro (al 30 novembre dell’anno precedente), a prescindere dal paese di provenienza dell’ordine o del mercato in cui le società sono quotate. Inoltre la tassazione interessa anche strumenti derivati (ad es. cfd) con sottostante le società di cui sopra.

L’applicazione della tassa, esclusivamente per quanto concerne le azioni, avviene in relazione al saldo netto a fine giornata relativo allo strumento finanziario negoziato, vale a dire per le sole operazioni che a fine giornata generano un saldo positivo rispetto al saldo del giorno precedente.

Questo significa che la tassa non verrà applicata sulle operazioni aperte e chiuse nella stessa giornata, ovverosia in caso di trading intraday.

L’aliquota prevista è dello 0,20% per le azioni negoziate sui mercati non regolamentati (OTC o “over the counter”), ridotta del 50% allo 0,10% nel caso in cui i trasferimenti avvengano in mercati regolamentati e sistemi multilaterali di negoziazione.

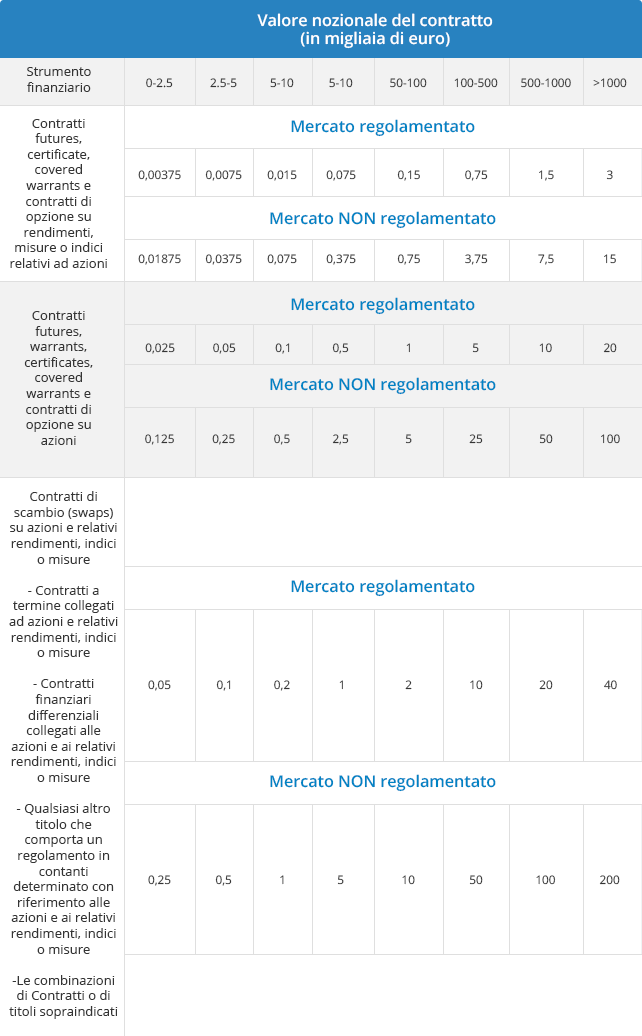

Per maggior dettagli sugli strumenti interessati dalla tassazione si veda la tabella di cui sotto:

Nel caso di operatività diretta su azioni il calcolo è semplice:

Il calcolo dell’imposta sulle transazioni finanziarie per altri strumenti finanziari dipende dallo strumento negoziato, si veda la tabella sottostante che riporta l’importo in euro per ciascuna controparte per i diversi strumenti. Come potete vedere, la Tobin Tax non si applica sul comprare petrolio.

Pagamento della Tobin Tax con AvaTrade

L’imposta deve essere versata anche nel caso in cui si operi con un intermediario estero come AvaTrade. Tuttavia è responsabilità del contribuente effettuare il versamento entro il 16 del mese successivo a quello di invio, cancellazione o modifica degli ordini tramite modello F24.

I codici del versamento sono stati attribuiti con risoluzione 62/E del 2013 e sono:

- Trasferimenti di proprietà di azioni e altri strumenti finanziari partecipativi: codice tributo 4058.

- Derivati e altri valori mobiliari: codice tributo 4059

- Negoziazioni ad alta frequenza: codice tributo 4060.

Sulle singole piattaforme di AvaTrade e sul MyAva è presente la funzionalità di rendicontazione che permette di ottenere il resoconto delle operazioni effettuate nel mese precedente per effettuare i versamenti previsti all’Agenzia delle Entrate. Inoltre, tutti i servizi sono utilizzabili anche attraverso un conto demo trading.

Esempi di calcolo della Tobin Tax

Facciamo due esempi di asset comunemente scambiati su AvaTrade per il mercato italiano:

- CFD sulle azioni di ENI

Per i CFD online azionari il calcolo del valore nozionale avviene moltiplicando il prezzo per azione per il numero di lotti. Il 9/8/2016 il valore di ENI era di 13,53 EUR. Se apriamo un CFD con sottostante 500 lotti di ENI, il valore nozionale sarà di 13,53 x 500 = 6765 EUR. La Tobin TAX per l’apertura del contratto sarà quindi pari a 1€ in quanto lo scaglione da considerare è quello compreso tra 5000€ e 10.000€. Le azioni di ENI hanno chiuso il 9/8/2016 a 13,57.Se andassimo a chiudere il contratto, il valore nozionale sarà pari a 13,57 x 500 = 6785 EUR, che rientra nello stesso scaglione e pertanto assoggetta il trader ad imposta di 1€ per la chiusura del contratto. Il valore complessivo per l’operazione di apertura e chiusura di un contratto di CFD su ENI sarà di 2€. - CFD sull indice FTSE MIB

Per i CFD su indici il calcolo del valore nozionale avviene moltiplicando il valore dell’indice per il valore del punto dell’indice per il numero di lotti. Ammettiamo di voler acquistare 0.10 lotti di CFD sul FTSE MIB. Il valore del FtseMib è di 16800 punti. Il valore nozionale sarà quindi pari a 16800 x 5 x 0,10 = 8400€. L’imposta sarà ancora una volta di 1€ per l’apertura in quanto lo scaglione di riferimento è nuovamente tra 5000 e 10.000€. Il calcolo finale dell’imposta dipenderà dal valore di chiusura, come visto nell’esempio di cui sopra.