MFI – Indice di Flusso Monetario

Indicatori di analisi tecnica • 8 min

“Diversificare, diversificare, diversificare!” è un mantra nella comunità finanziaria. Possiamo rivolgerci a dei consulenti per individuare gli importi specifici da investire in ciascun settore o titolo. Oppure possiamo ricorrere ai sistemi di money management, e uno dei più noti è il criterio di Kelly.

Apri un conto di trading per entrare nei mercati

o prova il nostro conto demo privo di rischi.

Questo sistema, noto anche come formula di Kelly, strategia di Kelly o scommessa di Kelly, propone una serie di regole da applicare per gestire efficacemente il denaro. Con il tempo questo metodo è diventato molto popolare nel mondo del gioco d’azzardo e del casinò, ma può essere applicato con efficacia anche a qualsiasi altro ambito, a patto di disporre dei dati richiesti dalla formula e, naturalmente, di tanto buonsenso!

Quando è stata ideata, la formula di Kelly aveva poco o niente a che fare con il money management, e serviva invece a gestire le interferenze nelle linee telefoniche a grande distanza. Il suo ideatore, John l. Kelly Jr, ha descritto il funzionamento per la prima volta nel 1956 in una pubblicazione intitolata “A New Interpretation of Information Rate”.

Poco tempo dopo, la comunità di giocatori d’azzardo deve essersi in qualche modo imbattuta nella formula, cogliendo il possibile utilizzo nei sistemi di scommesse per le corse dei cavalli. Il criterio di Kelly fornisce una solida base statistica, che permette di migliorare il proprio bankroll nel lungo termine, ed è per questo che ancora oggi è un noto sistema di money management nelle corse dei cavalli e nei giochi da casinò come il blackjack.

Le grandi potenzialità del criterio di Kelly non potevano sfuggire agli occhi degli investitori, compresi quelli più popolari, come Warren Buffet e Charlie Munger di Berkshire Hathaway e il leggendario gestore di fondi obbligazionari Bill Gross.

I due dati essenziali per poter applicare la formula sono: la probabilità di vittoria e il rapporto tra vincite e perdite, ottenuto dividendo il numero totale di operazioni vincenti per il numero totale di operazioni perdenti.

Inserendo questi due dati nella formula, questa ci restituisce la dimensione ipotetica ottimale della nostra operazione, indipendentemente dal trend.

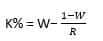

Vediamo l’equazione utilizzata:

dove:

K% = La percentuale di Kelly

W = Probabilità di vincita

R = rapporto vincita/perdita

Il valore ottenuto prende il nome di percentuale di Kelly, e trova applicazione in moltissimi ambiti che vanno ben oltre la gestione del portfolio. I giocatori d’azzardo utilizzano questa percentuale per stabilire l’importo ottimale delle loro puntate, mentre gli investitori la applicano per determinare la grandezza ideale delle posizioni commerciali per ciascun titolo o settore di mercato.

Se intendiamo applicare il criterio di Kelly o anche solo testarlo di persona, ci basterà seguire poche semplici regole:

Il risultato ottenuto dovrebbe essere un numero minore di 1, e rappresenta la dimensione ideale della posizione da inserire. Per utilizzarlo più comodamente possiamo trasformarlo in una percentuale semplicemente moltiplicandolo per 100. Ad esempio, se il risultato dell’operazione fosse 0,04, moltiplicandolo per 100 otterremo 4%.

Ciò significa che per ciascuna azione del nostro portfolio la puntata ideale dovrebbe essere circa il 4%. In altre parole, il sistema permette di sapere quanto è opportuno diversificare le partecipazioni ai vari mercati sulla base delle prestazioni passate.

È sempre bene tenere presente che il criterio di Kelly è una formula statistica, non magica, e qualsiasi suo utilizzo deve essere guidato dal buonsenso. Indipendentemente dal numero che otteniamo è bene non rischiare mai più del 20% del capitale totale disponibile su un singolo titolo, è l’ideale sarebbe una cifra anche minore. In questo modo eviteremmo di aumentare troppo il rischio del portafoglio a causa della mancanza di diversificazione.

Il criterio di Kelly è un sistema puramente matematico e per sapere se possiamo usarlo con successo nel lungo termine ci basterà testarlo. Certo, è legittimo un trader sia titubante ad applicare un’equazione originariamente sviluppata per le comunicazioni telefoniche al settore degli investimenti, ma si tratta di uno scetticismo immotivato.

Finché le due variabili sono calcolate e inserite secondo criteri corretti per ricavare la percentuale di Kelly, e finché l’investitore continua ad utilizzare stesso metodo nelle operazioni future, il sistema può essere tranquillamente applicato con successo agli investimenti.

Sebbene il criterio di Kelly contribuisca a creare un portafoglio di investimenti sano e diversificato, è tutt’altro che sufficiente. Certo sappiamo bene quanto la diversificazione del portfolio di trading sia importante, ma ci sono molte altre cose che il criterio di Kelly non fa e non potrà fare. Ad esempio, non ci permetterà di individuare i titoli vincenti, o di prevedere eventi catastrofici di mercato, come le bolle finanziarie e i crolli che ne possono scaturire. Il mercato, infatti, indipendentemente dal sistema che utilizziamo, conserva sempre un elemento di casualità in grado di influenzare i rendimenti.

Il money management è un potente asso nella manica per proteggere il nostro conto, ma non può garantire rendimenti straordinari, né tantomeno garantirci costantemente di avere successo. In quanto frutto di calcoli statistici, il criterio permette unicamente di volgere le probabilità a nostro vantaggio, riducendo al minimo il rischio di perdita e aumentando le probabilità di vincita diversificando efficientemente il portafoglio.

Se quello che ci serve è una strategia di money management che aiuti anche a diversificare il portafoglio, il criterio di Kelly potrebbe essere proprio quello che fa al caso nostro.

Apri un conto di trading per entrare nei mercati

o prova il nostro conto demo privo di rischi.

Indicatori di analisi tecnica • 8 min

Indicatori di analisi tecnica • 7 min

Indicatori di analisi tecnica • 7 min

Indicatori di analisi tecnica • 9 min

Indicatori di analisi tecnica • 9 min

Indicatori di analisi tecnica • 18 min

Indicatori di analisi tecnica • 9 min

Indicatori di analisi tecnica • 8 min

Indicatori di analisi tecnica • 15 min

Indicatori di analisi tecnica • 9 min

Indicatori di analisi tecnica • 9 min

Indicatori di analisi tecnica • 10 min

Indicatori di analisi tecnica • 8 min

Indicatori di analisi tecnica • 9 min

Indicatori di analisi tecnica • 10 min

Indicatori di analisi tecnica • 8 min

Indicatori di analisi tecnica • 10 min

Indicatori di analisi tecnica • 6 min

Indicatori di analisi tecnica • 9 min

Indicatori di analisi tecnica • 7 min